Aftrekbare kosten in verband met de scheiding en verwerking in de belastingaangifte

Geplaatst op 4 april 2022

Op grond van art. 3.108 Wet IB zijn de kosten voor het verkrijgen, innen en behouden van partneralimentatie fiscaal aftrekbaar voor de alimentatiegerechtigde. Ook zijn in sommige gevallen de kosten om tot pensioenverevening te komen op grond van hetzelfde wetsartikel fiscaal aftrekbaar voor de vereveningsgerechtigde. We schreven over deze fiscaal aftrekbare kosten bij scheidingsbegeleiding een uitgebreide factsheet.

Inmiddels is het seizoen van de jaarlijkse aangifte inkomstenbelasting weer aangebroken. Van 1 maart tot 1 mei kan de belastingaangifte over 2021 worden ingediend (behoudens verkregen uitstel). Wij krijgen regelmatig de vraag op welke plek in de belastingaangifte de op grond van art. 3.108 Wet IB 2001 aftrekbare kosten, kunnen worden ingevuld. In het navolgende nemen we dit stapsgewijs met je door.

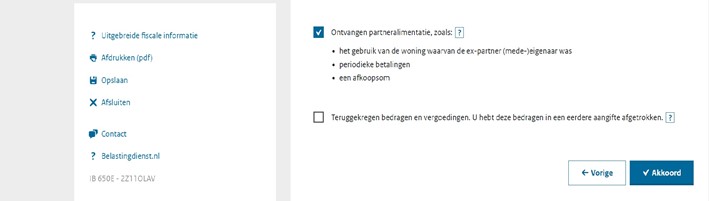

Allereerst dient bij het scherm “inkomsten” te worden aangevinkt dat cliënt(e) partneralimentatie heeft ontvangen:

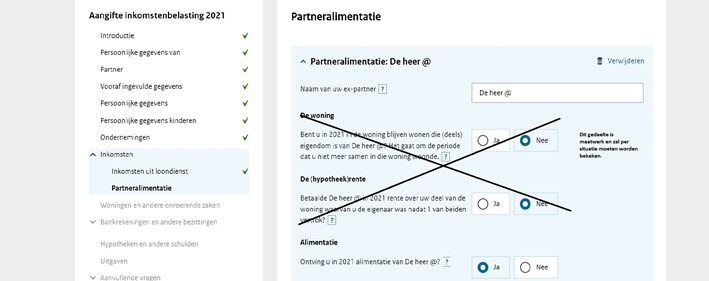

Vervolgens dient de ontvangen partneralimentatie te worden aangegeven. Let op: ontvangt jouw cliënt(e) pensioenuitkeringen rechtstreeks van zijn of haar ex-partner (bijvoorbeeld omdat de pensioenverevening niet binnen twee jaar is gemeld bij de pensioenuitvoerder) dan dienen de ontvangen bedragen tevens op deze plek te worden aangegeven.

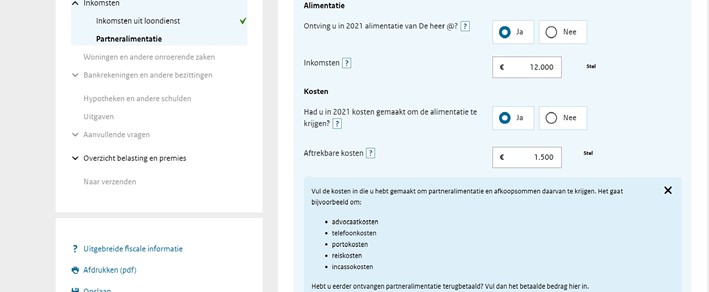

Vervolgens komt automatisch de vraag of er kosten zijn gemaakt om de partneralimentatie te krijgen:

Let op: de kosten die gemaakt moeten worden door de vereveningsgerechtigde om buiten de tweejaarstermijn alsnog tot pensioenverevening te komen (middels doorbetaling door de ex-partner), vormen tevens fiscaal aftrekbare kosten ter verwerving van “partneralimentatie”.

Wij hopen jou met het voorgaande een duidelijke instructie te hebben gegeven ten aanzien van het invullen van de kosten die samenhangen met ontvangen partneralimentatie. Bij vragen en/of onduidelijkheden kun je als lid van onze permanente praktijkondersteuning contact opnemen met vragen@descheidingsdeskundige.nl